- 华泰证券

- 2020年4月23日 15:23

自主工业软件任重道远

中国工业软件市场规模快速增长。截至 2018 年底,全球工业软件市场规模达到 3893 亿 美元,同比增长 5.2%,亚太区市场占全球市场份额的 23.8%,亚太区市场规模同比增速 为 7.6%,快于全球平均水平。

2018 年中国工业软件市场规模约为 1678.4 亿人民币,同比增长 16%,增速快于全球平均 水平。大型企业是工业软件需求的主力,来自大型企业的投资超过一半,侧面反映出中小 企业工业生产数字化水平仍较低,发展潜力大。

高端工业软件是我国工业化的痛点。根据国家统计局,2018 年中国制造业增加值占世界 制造业份额的达到 28%以上,但中国高端 CAD、CAE、MES、PLM 等工业软件市场被 SAP、西门子、达索、PTC 等国外厂商垄断。

根据走向智能研究院 2018 年的研究评估,在核心工业软件领域中的 CAD 研发设计类软 件市场,法国达索、德国西门子、美国 PTC 以及美国 Autodesk 公司在我国市场占有率达 90%以上,国内数码大方、中望软件、山大华天等只占不到 10%的市场;CAE 仿真软件 市场领域,美国 ANSYS、ALTAIR、NASTRAN 等公司占据了 95%以上的市场份额。在生 产管理类工业软件领域,德国 SAP 与美国 ORACEL 公司占有高端市场,用友、金蝶等国 内软件企业起步于中低端市场,不断向上拓展。生产控制软件领域也主要被西门子、施耐 德、GE、罗克韦尔等国外巨头占据,宝信、石化盈科等国内软件企业只在电力、钢铁冶 金和石化等细分行业争得一席之地。

究其原因,一是因为工业软件的开发具有高度复杂性。工业软件不同于一般的软件,其工 业属性更强,是工业知识、工业经验和技术诀窍的凝聚和沉淀,单纯的计算机软件工程师 设计不出先进的工业软件。二是因为我国在工业化的过程中,直接使用国外成熟产品的“拿 来主义”让我们错失了工业软件成长的关键培育期。

我国制造业的发展面临的内外部环境发生变化。内部,传统投资拉动经济增长的方式边际 效用递减,转型升级的压力加大;外部,逆全球化的潜在风险,使得工业生产的独立、安 全、自主上升到国家安全层面。在这种环境下,国产工业软件的发展具有前所未有的战略 性意义。

关注具有行业整合能力的潜在龙头

从国际工业软件巨头的经验来看,工业软件的发展史是一部巨头并购史。法国工业软件巨 头达索通过 50 多次的并购,已经发展为 CAD/CAE/CAM/CAPP/PLM 的全生命周期数字 化、网络化协同研发与管理平台,几乎垄断了航空、汽车等复杂制造行业。德国工业软件 巨头西门子斥资上百亿美元并购了 UGS、LMS、Camstar、Mentor 等优秀工业软件公司, 通过强强联合,快速地实现了工业软件与工业自动化的深度融合,构成了完整的工业整体 解决方案

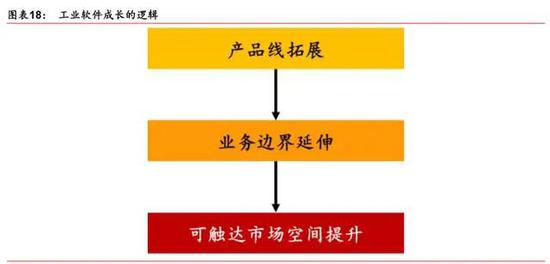

行业整合能力对于工业软件的发展如此重要,其背后的原因在于工业软件下游应用场景丰 富,需求差异大,难以通过标准化的产品解决所有环节的问题。这就需要不断扩充软件产 品线,软件产品线的延伸意味着业务边界的扩张,继而带来可触达市场空间的提升。

目前国内工业软件市场格局总体较为分散。管理软件领域有用友、金蝶等本土巨头,研发 设计、生产控制、嵌入式软件等领域仍缺乏具有超强竞争力的本土厂商。长远来看,工业 软件有望成为下一个国产化重点,新基建的推动和工业互联网的发展为本土工业软件的发 展提供了机遇。看好具有行业整合潜力,通过扩张产品线不断提升可触达市场空间的工业 软件公司。

工业软件领域,重点推荐宝信软件,建议关注鼎捷软件(14.000, -0.29, -2.03%)、柏楚电子(135.250, 3.90, 2.97%)。

硬件支撑:工控核心产品、工业机器人、智能机床

工控核心产品、工业机器人、智能机床等制造业是工业互联网在硬件环节的核心支撑, “新 基建”投资有望进一步激活中国制造业对机器人等智能制造装备的需求。工控核心产品、 工业机器人、智能机床等要素作为工业互联网体系的重要组成部分,承载着大量相关系统、 工艺参数、软件工具、企业业务需求和制造能力,引导汇聚和链接着大量工业资源,通过 交互协同和迭代优化,为智能的产生提供必要基础,为制造业智能化的发展创造前提条件。同时,工控核心产品、工业机器人、智能机床能够充分发挥工业互联网平台的重要作用, 成为工业全要素链接的枢纽,向上对接工业应用,向下连接海量设备,持续沉淀和积累海 量具备应用推广价值的工业经验与知识模型,通过更为科学、高效的工业资源配置方式及 路径,驱动制造业体系和生态的智能化升级与运转。

工控核心产品

工业自动化的核心产品以变频器、伺服、PLC 等为主,直接服务于工业升级,下游广泛 应用于电梯、起重机、机床、印刷包装、纺织化纤、建材、冶金、煤矿、汽车、轨道交通 等。基于电力电子技术和电机控制两大核心能力在不同行业的通用性,工控自动化产品企 业以快速为客户提供个性化的解决方案为主要经营模式,实现企业价值与客户价值共同成 长。

海外工控龙头多元化发展,一体化解决方案是必经之路。工业自动化的必要条件是生产线 的自动化,欧美等国率先进行了生产线的自动化升级,海外工控龙头企业也乘势增长。从 发展路径上看,多元化是工控企业发展的必然选择。欧美工业自动化龙头向解决方案转变, 逐步推出自身的物联网平台,进一步与下游融合;与此同时,头部工控企业均采用多元化 发展模式,截至 2018 年,GE、ABB 和 SIEMENS 等企业营收均超过了 2 千亿人民币, 而又各有侧重。GE着力打造通用平台, ABB以下沉策略发力机器人与智能制造, SIEMENS 深耕数字工厂,打造全生产流程自动化。

》")