- 华泰证券

- 2020年4月23日 15:23

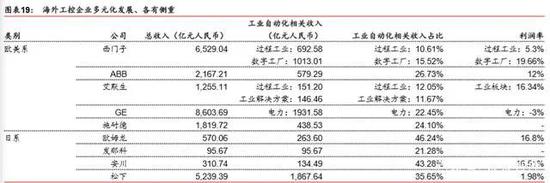

日系工控厂商发展晚于欧美,工控业务占比高于欧美工控企业。日本工控企业起步晚于欧 美企业,多成立于 1920-1960 年。日系工控企业先后抓住了日本制造业腾飞和中国等发展 中国家崛起两大机会,专注于工业自动化领域,工业自动化业务占比高于欧美系企业。从 市场定位看,日系企业大多集中于中端的 OEM 市场,与国内企业竞争最为激烈。从未来 发展方向看,日本企业工业自动化产品迭代较慢,解决方案本土化程度远低于国内企业, 市场份额或被继续被国内企业取代。

欧美自动化产品进口仍居于高位,国内自动化产品需求有所提升。随着制造业走向自动化 生产,全球自动化市场规模增速明显,从进出口规模看,欧盟国家的自动化产品的进出口 额均居于四个地区之首,是自动化产品的主要净出口方,优势明显。中国进口金额低于欧 洲和美国,在国际贸易中自动化产品份额仍处于低位。从净出口角度看,欧洲和日本自动 化产品净出口规模为正,是主要的产品输出方,美国和中国净出口为负,是主要的进口方。我国工控企业主要面对欧洲和日本的工控企业竞争,以技术和营销实现进口替代是行业的 应有之举。

项目型市场发展提升技术营销重要性,本土系低压变频器业务占比稳步提升。人力成本提 升带动下游市场自动化改造需求,贴近下游市场的定制化解决方案需求不断增加。根据睿 工业统计,2018 年我国自动化市场同比增长 6.2%,其中 OEM 市场同比增加 5.2%,项目 型市场同比增加 9.6%,贴近终端客户的技术营销是实现市占率提升的重要影响因素。当 前国内龙头公司的技术水平已经接近海外领先水平,品牌知名度和项目经验仍有欠缺,贴 近终端客户的技术营销为比较优势。本土系工控厂商以价格和技术营销接近终端客户,为 其提供针对性的解决方案,稳步推进进口替代。

建议关注本土工控龙头——汇川技术(30.200, 0.28, 0.94%)。我们认为,汇川技术作为国内领先的工业自动化产 品及解决方案的龙头厂商,核心产品技术领先,解决方案加深了公司护城河,模式难以复 制。技术营销能够有效的针对下游需求提供解决方案,从而带动产业升级。EU 市场的突 破具有重要意义,我们认为国内工控企业进口替代进程仍将持续,行业龙头有望实现细分 领域的各个击破。

工业机器人

工业互联网对工业机器人的技术发展起到促进作用,为产业应用提供了更多可能和场景, 充分激活制造业对智能制造转型升级的需求。1)协助机器人实现互联互通与数据共享:通过基于工业互联网的大数据技术实现机器人相关数据分析与共享,减轻劳动强度,改善 作业环境,从整体上提高生产率、降低成本。2)有效降低机器人损耗及维修成本:通过 远程实时数据监控管理和报警,及时同步生产管理状况,使机器人在工作期间有效地降低 物耗,有效避免变形、划伤、碰伤,减少维修造成的停产成本。3)支撑机器人开展定制 化生产:通过工作模型的设计与优化,使机器人快速适应多品种、小批量的定制化生产, 产品快速更新换代,适应日益激烈的市场竞争,有效节约投资,形成规模效益。

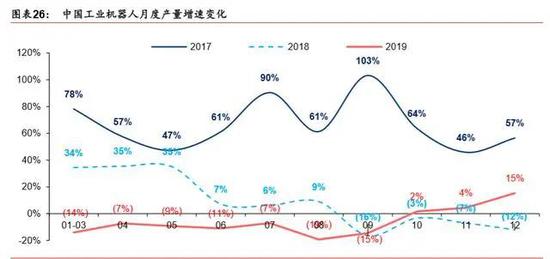

中国具备诞生世界领先机器人公司的基础,本土企业成长潜力大。从“机器换人”到“智能制 造”,国内工业机器人需求有望改善。我们认为国内工业机器人需求有望复苏,2020 年或 出现温和增长,长期成长空间广阔,原因是:1)人口结构的变化将长期推动中国制造业 进行智能制造升级;2)伴随技术发展,工业机器人的实际应用效果从“机器换人”升级为“智 能制造”,从仅仅是替代人工变为提升企业制造效率、稳定产品品质及降低库存;3)国家 及地方政策支持力度大,助力智能制造升级,为机器人产业发展提供有利环境;4)贸易 摩擦缓和或将促使制造业恢复投资意愿,2019Q4 工业机器人行业数据已经出现改善迹象 (2019 年 10 月国内产量当月增速同比转正达 1.7%,11、12 月增速分别提升至 4.3%、 15.3%),虽然新冠疫情或对 2020Q1 机器人产业景气度产生一定负面影响(2020 年 1-2 月国内机器人累计产量同比下滑 19.40%),但随着国内疫情基本得到控制和制造业复工复 产有序推进,我们认为机器人温和复苏的趋势不会改变。

汽车行业目前仍是国内工业机器人最主要的下游应用,随着中国制造业产业升级和转型的 不断深化,工业机器人的应用将有望更深入衍射到 3C、半导体、新能源、物流仓储等领域, 需求更加多元化,增量空间广。汽车制造行业生产程序相对标准化,工业机器人应用发展较 早,技术成熟,自动化程度较高。消费电子行业的自动化模式与汽车行业类似,均可在产品 零部件生产和整装等环节进行自动化生产,但消费电子行业目前除了个别厂商外,自动化渗 透率仍然处于较低水平,自动化升级的空间仍然广阔。对比 2010、2018 年中国工业机器人 市场销售结构可以发现,汽车行业均位居第一应用领域,但占比由 50%下降到 35%,3C 需 求由 13%扩张到 23%,除金属加工以外的其他行业占比由 27%提升至 32%,行业总体容量 增长的同时需求分布呈逐渐多元化的趋势。我们认为,随着智能制造及工业物联网的应用领 域不断横向延展,2019 年及以后机器人下游需求多元化的趋势有望延续。

》")